Esto es una página padre.

NMR MECIP 2015

UNIVERSIDAD NACIONAL DE ASUNCIÓN Facultad de Derecho y Ciencias Sociales

Facultad de Derecho y Ciencias Sociales

El Control Interno es un conjunto de normas, principios, acciones y procesos efectuados por las autoridades, la administración y los funcionarios de la entidad, a fin de asegurar razonablemente que los objetivos de la institución sean alcanzados. Un Sistema de Control Interno comprende los planes, métodos, políticas y procedimientos utilizados para cumplir con la Misión, el Plan Estratégico y los objetivos de la entidad.

El control interno constituye una serie de acciones que ocurren a lo largo de las operaciones de la entidad, en el año 2008 ha sido establecida una estructura básica para su implementación, a través del Modelo Estándar de Control Interno para Instituciones Públicas del Paraguay, conocido como MECIP, el cual ha sido actualizado, constituyendo las Normas de Requisitos Mínimos (NRM), que propone un cambio de enfoque, aunque no de principios, facilitando el proceso de implementación y consolidación del control interno, promoviendo un mayor grado de adaptación del modelo a las necesidades particulares de cada institución.

La evaluación del sistema de control interno es el proceso continuo que involucra a la máxima autoridad institucional, el equipo directivo y otros empleados de la entidad con el fin de dirigir las operaciones, gestionar un sistema de control interno eficaz y de esta forma promueve el grado de adaptación del modelo a los requerimientos de la institución; impulsando su desarrollo y de esta forma proporcionar una seguridad razonable de cumplimiento y desempeño del sistema de control interno y la consecuente definición de acciones de mejoras.

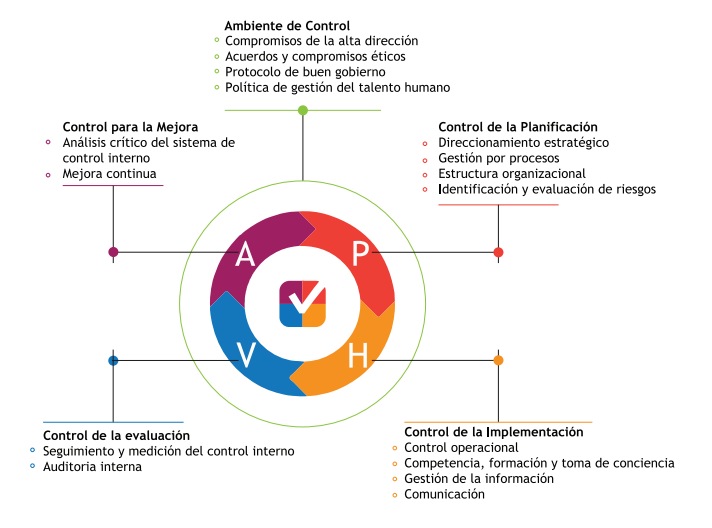

NRM para un SCI

El modelo de la NRM, impulsa al desarrollo de las competencias de la institución y de los servidores públicos hacia el logro de los objetivos y la satisfacción de los grupos de interés y de la ciudadanía.

Está basado en procesos y riesgos e ilustra como aplicase a todos los componentes la metodología conocida como Ciclo PHVA: “Planificar-Hacer- Verificar-Actuar”.

El Ciclo PHVA puede describirse brevemente como:

• PLANIFICAR: establecer los objetivos y procesos necesarios para conseguir resultados de acuerdo con las políticas de la organización y los requisitos establecidos, incluyendo los legales y reglamentarios, e identificar los riesgos asociados para determinar los controles operacionales correspondientes.

• HACER: implementar los procesos y controles definidos.

• VERIFICAR: realizar el seguimiento y la medición de la efectividad de los controles respecto a las políticas, los objetivos y los requisitos establecidos, e informar sobre los resultados.

• ACTUAR: tomar acciones para mejorar continuamente el desempeño de los controles.